Bij de verkoop van uw huidige woning wordt uit de opbrengst eerst de hypotheek afgelost. Het geld wat eventueel overblijft is overwaarde. Deze overwaarde kan gebruikt worden voor de verbouwing van uw nieuwe woning. Daar komen een aantal zaken bij kijken die we graag voor u uitleggen.

Wanneer heeft u overwaarde op uw woning?

U heeft overwaarde op uw woning als het verschil tussen de marktwaarde van de woning en de hypotheek positief is. Is uw woning bijvoorbeeld €300.000 waard en uw hypotheek op dat moment €200.000, dan heeft u een overwaarde van €100.000.

Overwaarde op een woning kan verschillende oorzaken hebben. Heeft u bijvoorbeeld een uitbouw laten plaatsen, de badkamer laten verbouwen of heeft u een dakkapel geïnstalleerd? Dan kan uw woning meer waard zijn geworden. Het kan ook zo zijn dat uw hypotheek door aflossing inmiddels minder is dan dat uw woning waard is. Wilt u uitrekenen of u overwaarde heeft? Dat kan u heel simpel doen met deze rekensom:

De geschatte marktwaarde van uw woning – het bedrag van uw openstaande hypotheek = het verschil

Is het verschil positief? Dan heeft u een overwaarde. Is de uitkomst een negatief getal? Dan heeft u te maken met onderwaarde. Uw woning staat dan ‘onder water’.

[cp_popup display=”inline” style_id=”6813″ step_id = “1”][/cp_popup]

Overwaarde gebruiken voor verbouwen nieuwe woning

Gaat u uw huidige woning verkopen en heeft u overwaarde? Dan kunt u de overwaarde gebruiken om uw nieuwe woning te verbouwen. Denk aan een renovatie, een uitbouw of het verduurzamen van de woning.

Let op de bijleenregeling

Kiest u ervoor om een volledige hypotheek te nemen, in plaats van de overwaarde te gebruiken voor de aankoop of verbouwing van een nieuw huis? Dan mag u over het bedrag van de overwaarde geen hypotheekrente aftrekken in uw belastingaangifte. Dit heet de bijleenregeling. Deze regel geldt als u binnen drie jaar na de verkoop een ander huis koopt.

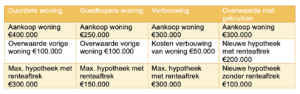

Aan de hand van een aantal situaties schetsen wij hoe dit werkt. We gebruiken hiervoor de getallen uit ons voorbeeld.

Overbruggingskrediet of overbruggingshypotheek

Heeft u uw oude woning nog niet verkocht? Dan kunt u met een overbruggingskrediet of overbruggingshypotheek (een deel) van de overwaarde alvast gebruiken voor uw nieuwe huis. Zodra uw oude woning is verkocht, lost u de overbruggingshypotheek af met de opbrengst uit de verkoop van uw woning.

Renteaftrek

Over een overbruggingshypotheek betaald u rente. Deze rente is fiscaal aftrekbaar, zolang het krediet is afgesloten voor de aankoop van een volgende woning. Met de overwaarde die vrijkomt zodra uw woning is verkocht lost u eerst het overbruggingskrediet af. De geldverstrekker zal dit ook van u verlangen. Blijft er na de aflossing nog overwaarde over? Dan kunt u dit gebruiken voor de verbouwing van uw nieuwe woning.

Laat u adviseren door 50PlusHypotheek

Heeft u overwaarde op uw woning en gaat u een nieuwe woning kopen? Dan kunt u uw overwaarde gebruiken voor de verbouwing van uw nieuwe huis. Bij 50PlusHypotheek weten we als geen ander welke zaken daar allemaal bij komen kijken. We kennen de regels en weten welke opties er allemaal mogelijk zijn voor uw specifieke situatie. Daarnaast werken we samen met bekende banken. Benieuwd wat wij voor u kunnen betekenen? Neem dan contact met ons op.